西藏北恒中小企业法律服务中心

2759114013@qq.com

0891-6466383

企业政策 Policy

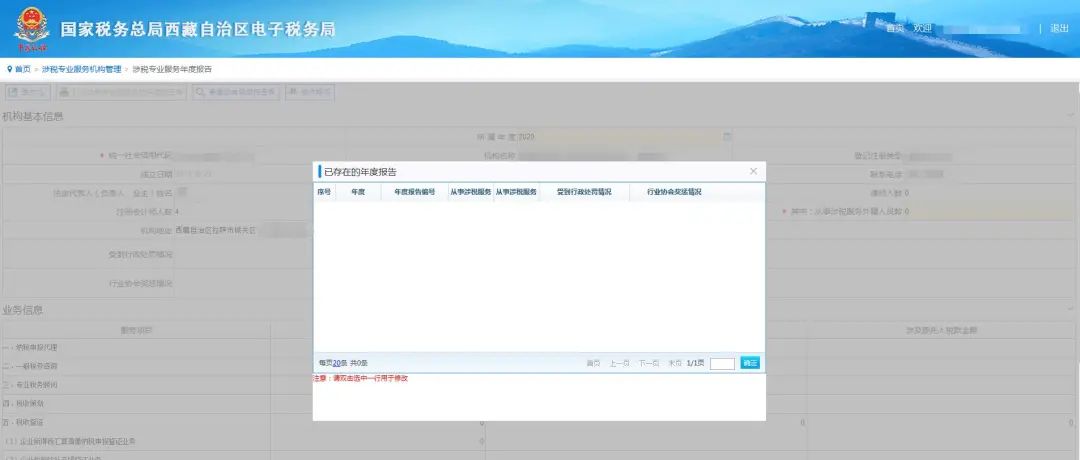

2、点击【查看已有年度报告表】,可在已存在的年度报告窗口选择数据,查看历史报告表,查看后关闭页面,返回涉税专业年度报告主页。

2、点击【查看已有年度报告表】,可在已存在的年度报告窗口选择数据,查看历史报告表,查看后关闭页面,返回涉税专业年度报告主页。

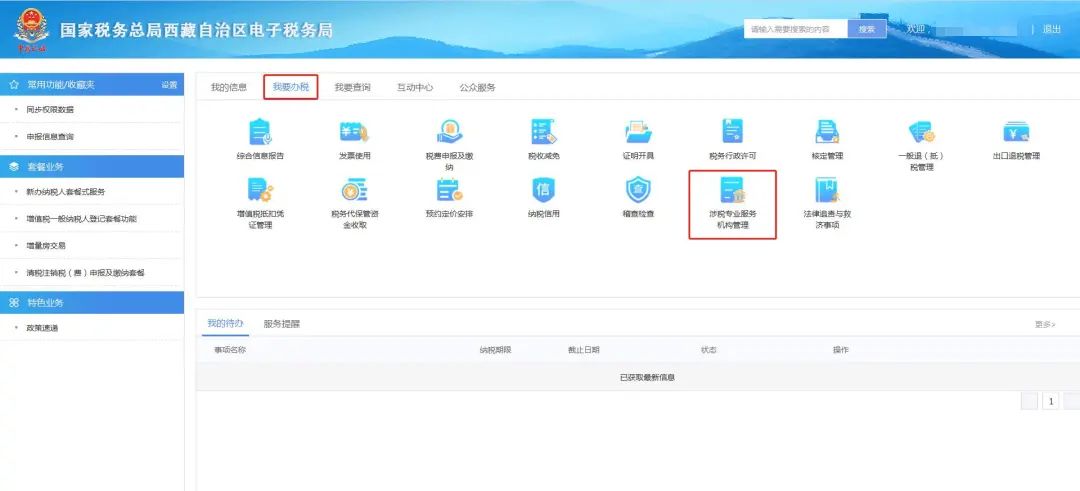

3、填写涉税专业服务机构年度报告。

3、填写涉税专业服务机构年度报告。

填写数据及必填项,可点击【打印涉税专业服务机构年度报告表】,打印本年度报告表;

填写数据及必填项,可点击【打印涉税专业服务机构年度报告表】,打印本年度报告表;

还需提醒的是,根据《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号),税务师事务所、会计师事务所、律师事务所报送专项业务报告信息的时限,由完成业务的次月底前,调整为次年3月31日前,报送年度报告的同时也别忘记将2020年的专项业务报告报送完成哦!

还需提醒的是,根据《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号),税务师事务所、会计师事务所、律师事务所报送专项业务报告信息的时限,由完成业务的次月底前,调整为次年3月31日前,报送年度报告的同时也别忘记将2020年的专项业务报告报送完成哦!